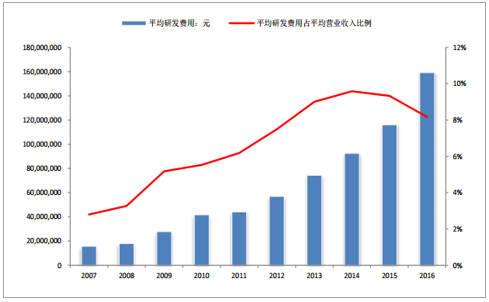

國內半導體企業從成本驅動走向技術創新驅動。近十年以來國內半導體企業在產品研發、技術創新方面取得了長足發展,華為海思的麒麟系列處理器(麒麟 970 AI 處理器)、展訊的 2G/3G/4G 通訊基帶芯片、匯頂科技的指紋識別芯片、兆易創新的 NOR flash 和MCU 等。半導體行業研發投入持續增長,研發費用占營收比例與美國的差距在逐步縮小。A 股半導體企業年均研發費用從 2007 年的 1572 萬元增長至 2016 年的 1.59億元,營收占比從 2.8%增長至 8.17%,高于國際上科技企業 5%的研發營收占比,與美國常年處于 10%以上的比例相比,差距在逐漸縮小。考慮到美國半導體企業的營收體量,比如英特爾每年研發投入在 100 億美元左右,從研發投入的絕對值看國內仍然需要持續大規模投入。

2007~2016 年 A 股半導體行業企業年均研發費用及其占平均營收比例持續增長

數據來源:公開資料整理

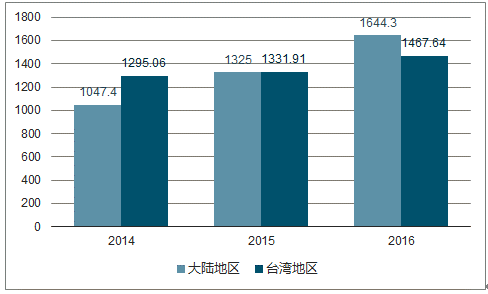

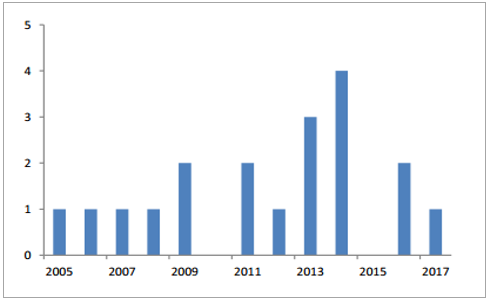

從 IC 設計頂級會議期刊 ISSCC 看,集成電路設計原始創新持續取得突破。ISSCC(IEEE International Solid-State Circuits Conference)是世界學術界和企業界公認的集成電路設計領域最高級別會議,被譽為 IC 設計領域的世界奧林匹克大會、奧斯卡。每年來自全球最頂尖的工業界和學術界參會,包括英特爾、高通、英偉達等均參加,每年 40%~50%的 ISSCC 論文來自工業界。中國從 2005 年起陸續在 ISSCC 上發表論文,至 2017 年累計有 19 篇入選,論文集中在模擬和處理器方面,其中,清華大學 6篇、復旦大學 6 篇、中科院 3 篇、產業界有 4 篇。持續的研發投入在 IC 設計業結出碩果。2016 年大陸 IC 設計業產值超過臺灣,并且產值同比增速保持在兩位數以上。由于市場需求在大陸,再加上大陸 IC 代工的崛起,臺灣 IC 設計業將逐漸失去競爭力,未來大陸 IC 設計業將在全球嶄露頭角。

2016 年大陸 IC 設計產值超過臺灣

數據來源:公開資料整理

2005 年至今中國大陸在 ISSCC 會議上發表的論

數據來源:公開資料整理

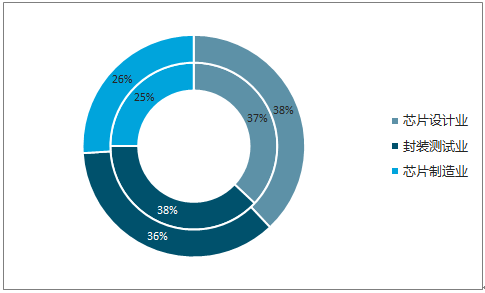

2017年上半年中國集成電路產業增速領跑全球,繼續保持強勢增長勢頭。中國半導體行業協會統計,2017年1~6月中國集成電路產業銷售額為2201.3億元,同比增長19.1%。其中,設計業同比增長21.1%,銷售額為830.1億元;制造業增速依然最快達到25.6%,銷售額為571.2億元;封裝測試業銷售額800.1億元,同比增長13.2%。

2004~2016 年國內 IC 產業銷售額快速增長(億元)

數據來源:公開資料整理

國內 IC 產業鏈收入占比(內 15 年,外 16 年)

數據來源:公開資料整理

IC封測行業相對其他環節技術差距最小、規模最大、最先受益全球半導體產業向大陸轉移的環節。2017年全球前十大IC封測業中大陸占3位,其中長電科技通過收購星科金朋之后排名第三,僅次于臺灣日月光和美國的安靠。

2017 年全球前十大 IC 封測代工廠排名

|

排名

|

公司

|

2017E

|

2016

|

同比增長率

|

市占率

|

|

1

|

日月光

|

5207

|

4896

|

6.40%

|

19.20%

|

|

2

|

安靠

|

4063

|

3894

|

4.30%

|

15.00%

|

|

3

|

長電科技

|

3233

|

2874

|

12.50%

|

11.90%

|

|

4

|

矽品

|

2684

|

2626

|

2.20%

|

9.90%

|

|

5

|

力成

|

1893

|

1499

|

26.30%

|

7.00%

|

|

6

|

天水華天

|

1056

|

823

|

28.30%

|

3.90%

|

|

7

|

通富微電

|

910

|

689

|

32.00%

|

3.30%

|

|

8

|

京元電

|

675

|

623

|

8.30%

|

2.50%

|

|

9

|

聯測

|

674

|

689

|

-2.20%

|

2.50%

|

|

10

|

南茂

|

596

|

568

|

4.90%

|

2.20%

|

數據來源:公開資料整理

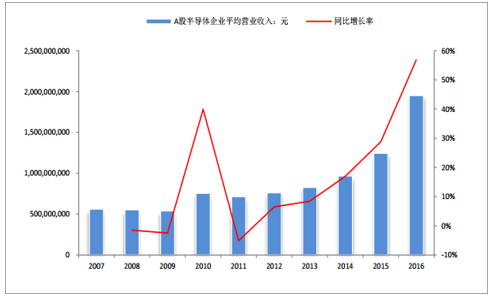

伴隨國內智能手機產業崛起和全球電子制造產業向大陸轉移,國內半導體產業進入黃金發展階段。受宏觀經濟復蘇以及 2009 年低基數影響,2010 年半導體板塊個股平均營收和平均歸母凈利潤同比增速出現波峰,隨后在 2011 年回落觸底,并開啟新一輪向上增長。2011~2016 年 A 股半導體個股平均營收不斷增長,同比增速呈加速向上趨勢。A 股半導體板塊中,個股營收平均值從 2007 年的 5.62 億元增長至 2016 年的19.51 億元,CAGR 為 14.84%,個股營收中位數從 2007 年的 4.69 億元增長至 2016 年的10.85 億元,CAGR 為 9.78%。

2007~2016 半導體板塊個股平均營業收入及同比增長率

數據來源:公開資料整理

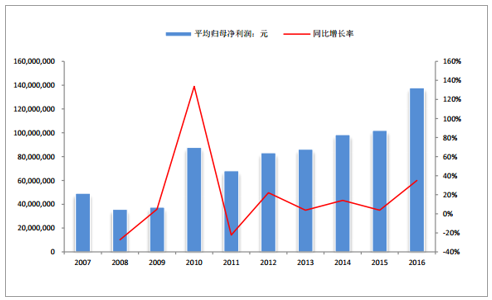

2011 年~2016 年 A 股半導體個股平均歸母凈利潤持續擴大,同比增速呈向上趨勢。A 股半導體板塊中,個股歸母凈利潤平均值從 2007 年的 4929.99 萬元增長至 2016 年的 1.38 億元,CAGR 為 12.10%,個股歸母凈利潤中位數從 2007 年的 3256.37萬元增長至 2016 年的 9854.94 萬元,CAGR 為 13.09%。

2007~2016 年半導體行業個股平均歸母凈利潤持續增長

數據來源:公開資料整理

從毛利率和凈利率角度看,2007 年~2016 年 A 股半導體板塊毛利率維持在 20%以上,凈利率處于 6.5%~11.6%。受摩爾定律影響,IC 產品每年均在降價,IC 企業只有持續推出新產品、研發新技術、新工藝,才能維持較為穩定的毛利率。

2007~2016 年 A 股半導體行業毛利率及凈利率走勢(單位:%)

數據來源:公開資料整理

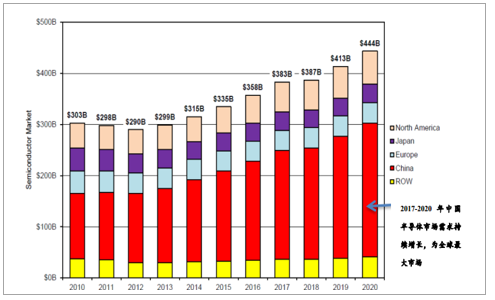

《2017年政府工作報告》提出2017年重點工作任務,其中包括:1)加快培育壯大新興產業,全面實施戰略性新興產業發展規劃,加快新材料、人工智能、集成電路、5G等技術研發和轉化,做大做強產業集群;2)大力改造提升傳統產業,深入實施《中國制造2025》,加快大數據、云計算、物聯網應用。在IC China論壇上,工信部電子信息司司長刁石京表示:“預計今年全球集成電路市場規模達到4000億美元,作為全球規模最大、增速最快的中國集成電路市場規模也將達到1.3萬億元。工信部將圍繞制造強國、網絡強國戰略,按照《國家集成電路產業發展推進綱要》戰略部署,重點做好四方面工作:一是突出頂層設計,按照供給側結構性改革要求,持續完善18號文、4號文等文件;二是堅持創新驅動戰略,組織實施好國家科技重大專項等,持續加大研發投入力度,突破關鍵核心技術;三是堅持市場需求導向,重視系統架構創新,圍繞智能硬件、智能傳感、智能網聯汽車、智慧醫療等重大需求,加強產業鏈上下游協同;四是深化國際合作。”

中國半導體需求量占全球比重穩步上升(單位:十億美元)

數據來源:公開資料整理

國家集成電路產業基金(以下簡稱“大基金”)產業鏈布局成效顯著。成立3年來,大基金所投項目55個,包括40家IC企業,涵蓋集成電路完整產業鏈,總共承諾出資1003億元,承諾投資額占首期募集資金的72%,實際出資額為653億元,約占首期募集資金的50%。在承諾投資額中,IC設計業、制造業、封測業、裝備材料業的投資金額占比分別為17%、65%、10%、8%。我們認為,從產業鏈承載的功能與技術布局的角度看,大基金下一個階段將重點布局IC設計、MEMS、材料與設備、功率半導體等方向。大基金定位長期財務投資者,通過海外收購、二級市場協議轉讓、IPO前增資入股、定增等多種方式精準布局IC產業的戰略標的,形成了國家虛擬“IDM”平臺,幫助眾多企業實現業務轉型升級、并購整合、產業投融資、做大做強等功能。

按照 IC 產業鏈,國家集成電路產業基金布局的主要企業

數據來源:公開資料整理

中國半導體晶圓代工產能缺口大,技術制程相對國外領先企業落后2~3代。2016年全球半導體晶圓代工企業28納米及以下節點占收入的40%。然而國內最先進的代工廠中芯國際僅能實現28納米生產(占營收比例相對較低),14納米技術尚在研發中,仍落后全球領先企業2~3代。

2016 年全球半導體純代工廠按制程劃分銷售占比

數據來源:公開資料整理

全球 300mm 晶圓廠產能集中度

數據來源:公開資料整理

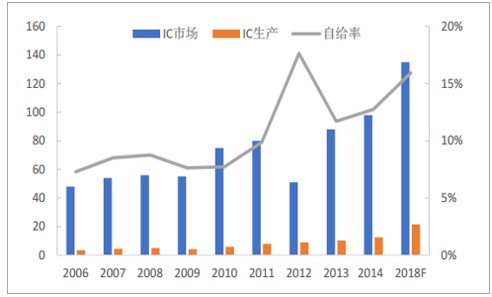

中國IC自主生產量與消耗量差異極大,自給率仍然處于較低水平。中國IC市場自給率在2008年僅為8.7%,2014年為12.8%,預計2018年為16.0%,2018年供需缺口將達到1135億美元。因此國內自2014年《集成電路發展綱要》發布以來,各地陸續新建大量晶圓代工廠,以滿足國內市場需求。

2006~2018 年中國 IC 市場自給率分析(單位:10 億美元)

數據來源:公開資料整理

中國半導體制造產能以12英寸為主。截止2016年底,中國在運營的12英寸制造產線合計為11條,產能合計為54萬片/月;在運營的8英寸產線為18條,8英寸產能為67.1萬片/月。據此測算,中國當前半導體制造產能為84萬片/月(以12英寸產能計)。

國內在運營的 12 英寸及 8 英寸晶圓制造 Fab 匯總

|

晶圓

|

序號

|

公司

|

工廠代碼

|

工藝

|

設計產能(KW/M)

|

|

12英寸

|

1

|

SK 海力士

|

HC 1

|

20nm CMOS

|

100

|

|

2

|

HC 2

|

20nm CMOS

|

70

|

-

|

|

3

|

英特爾

|

FAB 68

|

65~90nm CMOS

|

40

|

|

4

|

三星電子

|

FAB x1

|

46~25nm CMOS

|

120

|

|

5

|

聯芯集成

|

FAB 12X

|

55~40nm CMOS

|

50

|

|

6

|

華力微

|

FAB 1

|

90~45nm CMOS

|

35

|

|

7

|

武漢新芯

|

FAB 1

|

90~65nm CMOS

|

25

|

|

8

|

中芯國際

|

FAB B1 (FAB 4)

|

90~55nm CMOS

|

45

|

|

9

|

FAB B1 (FAB 6)

|

90~55nm CMOS

|

-

|

|

10

|

FAB B2A

|

45~28nm CMOS

|

35

|

|

11

|

FAB S2 (B)

|

0.35μm~28nm CMOS

|

20

|

|

8英寸

|

1

|

德州儀器

|

CFAB

|

0.35~0.18μm Analog

|

50

|

|

11

|

中車時代

|

FAB 3

|

0.35μm DMOS

|

10

|

|

10

|

臺積電

|

FAB 10

|

0.25~0.13μm CMOS

|

100

|

|

2

|

和艦科技

|

FAB 1P1

|

0.5~0.13μm CMOS

|

65

|

|

3

|

FAB 1P2

|

0.5~0.13μm CMOS

|

-

|

|

12

|

中航微電子

|

FAB 1

|

0.35~0.18μm CMOS

|

40

|

|

4

|

華虹宏力

|

FAB 1

|

1.0~0.13μm CMOS

|

164

|

|

5

|

FAB 1C

|

MEMS

|

|

6

|

FAB 2

|

0.35μm CMOS

|

|

7

|

FAB 3

|

0.25μm~90nm CMOS

|

|

8

|

華潤上華

|

FAB 2

|

0.5~0.13μm CMOS

|

60

|

|

9

|

上海先進

|

FAB 3

|

0.25μm CMOS

|

16

|

|

13

|

中芯國際

|

FAB 15

|

0.35~0.15μm CMOS

|

20

|

|

14

|

FAB 7

|

0.35~0.15μm CMOS

|

43

|

|

15

|

FAB S1 (FAB 1)

|

0.35~0.11μm CMOS

|

100

|

|

16

|

FAB S1 (FAB 2)

|

0.35~0.11μm CMOS

|

-

|

|

17

|

FAB S1 (FAB 3)

|

0.35~0.11μm CMOS

|

-

|

|

18

|

FAB 9

|

0.18~0.13μm MEMS

|

3

|

數據來源:公開資料整理

國內新建多座晶圓制造產能,“十三五”期間將陸續投產。全球將于2017-2020年間投產62座半導體晶圓廠,其中26座設于中國大陸,占全球總數的42%。我們認為,在巨大的芯片供需缺口、國家政策/地方政府的持續引導、產業資本的積極投入背景下,“十三五”期間,國內半導體晶圓制造廠建設將直接帶動國內半導體材料、設備的發展。截至2016年底,中國在建的12英寸晶圓產線有11條,在建產線產能合計為58萬片/月(其中包括24萬片/月的存儲器產能),擬建的12英寸產線有10條,擬建產線合計產能為50萬片/月。假設上述在建的和擬建的12寸產線順利投產,2020年中國將新增超過100萬片/月的12英寸產能。

國內在建的 12 英寸晶圓制造 Fab 匯總

|

序號

|

晶圓尺寸

|

公司

|

工廠代碼

|

工藝

|

產能(KW/M)

|

|

1

|

300mm

|

德科碼

|

FAB 1

|

CMOS

|

20

|

|

2

|

300mm

|

華力微

|

FAB 2

|

CMOS

|

40

|

|

3

|

300mm

|

晉華集成

|

FAB 1

|

CMOS

|

60

|

|

4

|

300mm

|

晶合集成

|

FAB 1

|

CMOS

|

40

|

|

5

|

300mm

|

武漢新芯

|

FAB 2

|

CMOS

|

200

|

|

6

|

300mm

|

中芯國際

|

FAB 16

|

CMOS

|

40

|

|

7

|

300mm

|

中芯國際

|

FAB B2B

|

CMOS

|

35

|

|

8

|

300mm

|

中芯國際

|

FAB B3

|

CMOS

|

35

|

|

9

|

300mm

|

中芯國際

|

FAB SN1

|

CMOS

|

70

|

|

10

|

300mm

|

臺積電

|

FAB NJ

|

CMOS

|

20

|

|

11

|

300mm

|

格芯

|

FAB 11-1

|

CMOS

|

20

|

數據來源:公開資料整理

國內擬建 12 英寸晶圓制造 Fab 匯總

|

序號

|

晶圓尺寸

|

公司

|

工廠代碼

|

工藝

|

|

1

|

300mm

|

安積電

|

FAB 1

|

CMOS

|

|

2

|

300mm

|

德科碼

|

FAB 3

|

CMOS

|

|

3

|

300mm

|

合肥長鑫

|

FAB 1

|

CMOS

|

|

4

|

300mm

|

萬國半導體

|

FAB 2

|

BCDMOS

|

|

5

|

300mm

|

中芯國際

|

FAB N2

|

CMOS

|

|

6

|

300mm

|

中芯國際

|

FAB N3

|

CMOS

|

|

7

|

300mm

|

中芯國際

|

FAB SN2

|

CMOS

|

|

8

|

300mm

|

紫光

|

FAB NJ

|

CMOS

|

|

9

|

300mm

|

紫光

|

FAB CD

|

CMOS

|

|

10

|

300mm

|

格芯

|

FAB 11-2

|

SOI

|

數據來源:公開資料整理

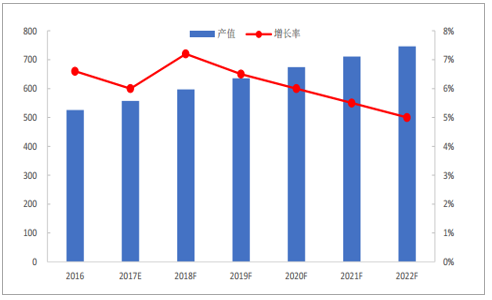

在 2017 年至 2022 年期間,因智能手機搭載 IC 數量增加與對先進制程需求提升,加上包括 IoT、AR/VR、汽車電子、高效能計算市場有望在未來 5 年進入成長期,預測 2017 年全球代工增長 6%,達到 557 億美元,到 2022 年時將達 746.6 億美元,2017 年至 2022 年復合成長率(CAGR)將為 6%。2017 年臺積電預估增長7%以及其在全球半導體晶圓代工市場的市占率達 56%。

2016~2022 年全球晶圓代工業變化預測

數據來源:公開資料整理

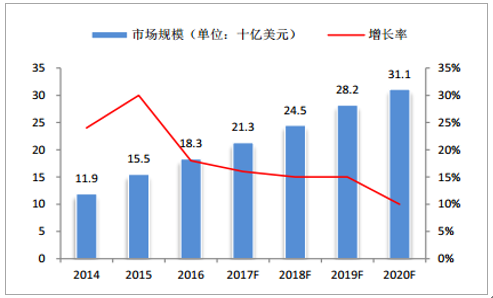

隨著摩爾定律演進速度放緩,集成電路產業發展將從技術驅動走向應用驅動。2017年 ISSCC 的主題是 Intelligent Chips for A Smart World,從中可以看出物聯網和人工智能是集成電路未來的發展方向。未來半導體新增長點主要來自:物聯網、智能汽車、VR/AR、5G、人工智能等應用。

2017~2020 年物聯網半導體市場規模

數據來源:公開資料整理

2014~2017 年汽車半導體市場規模

數據來源:公開資料整理

|

蘇州美之陽電子有限公司是一家專業從事電子防潮柜、干燥柜、氮氣柜、精密熱風循環烘箱、真空烘箱、恒溫箱、CLASS100潔凈烘箱、無...

蘇州美之陽電子有限公司是一家專業從事電子防潮柜、干燥柜、氮氣柜、精密熱風循環烘箱、真空烘箱、恒溫箱、CLASS100潔凈烘箱、無...